Le lettrage consiste principalement à affecter un flux de trésorerie (recette ou dépense) aux factures portées dans un compte client ou fournisseur. Lors de la revue des « comptes de tiers », le comptable interroge ensuite son logiciel pour éditer un état limité aux écritures comptables non lettrées : celles-ci constituent le solde dû (à un fournisseur) ou restant à encaisser (cas d’un compte client).

Pour le contrôle interne, l’analyse du solde d’un compte lettré permet aussi de relever les sommes restant non affectées, et de mettre en évidence un éventuel solde suspect.

Alerte divulgachage

Pourquoi faire le lettrage des comptes de tiers ?

Le lettrage des comptes de tiers, permet des actes de gestion essentiels : relancer les « impayés clients » ou pour préparer les paiements à faire aux fournisseurs.

Pour un compte donné, la liste des écritures non-lettrées correspond à l’analyse du solde de ce compte. Exemple pratique : l’édition d’un compte client lettré correspond au relevé de compte que vous pouvez adresser à votre acheteur pour lui rappeler ce qu’il vous doit.

Comment lettrer un compte ?

On dit qu’on fait le « lettrage » des comptes parce que, concrètement, dans la comptabilité, le lien entre les factures et les opérations de trésorerie qui les soldent est matérialisé par une combinaison de lettres placées à la fois en regard de la facture lettrée et du/de(s) flux de trésorerie (banque ou caisse) qui lui correspond(ent). Les logiciels comptables permettent d’ailleurs de trier les lignes de saisie comptable par code de lettrage, ce qui est bien pratique, quand il est nécessaire d’analyse une séquence comptable, a posteriori.

Pour corriger un peu la définition du « lettrage » proposée ci-avant, retenez que, techniquement, seul la vérification « total débit = total crédit » rend un lettrage possible.

La nature des écritures comptable lettrées (facture, paiement, opération diverse, avoir, …) n’importe pas. Cependant, un lettrage valide, sur le plan strictement arithmétique peut se révéler inaproprié, si le lien est fait entre des opérations en débit et des opérations en crédit qui n’ont rien à voir entre-elles, si ce n’est une équivalence arithmétique.

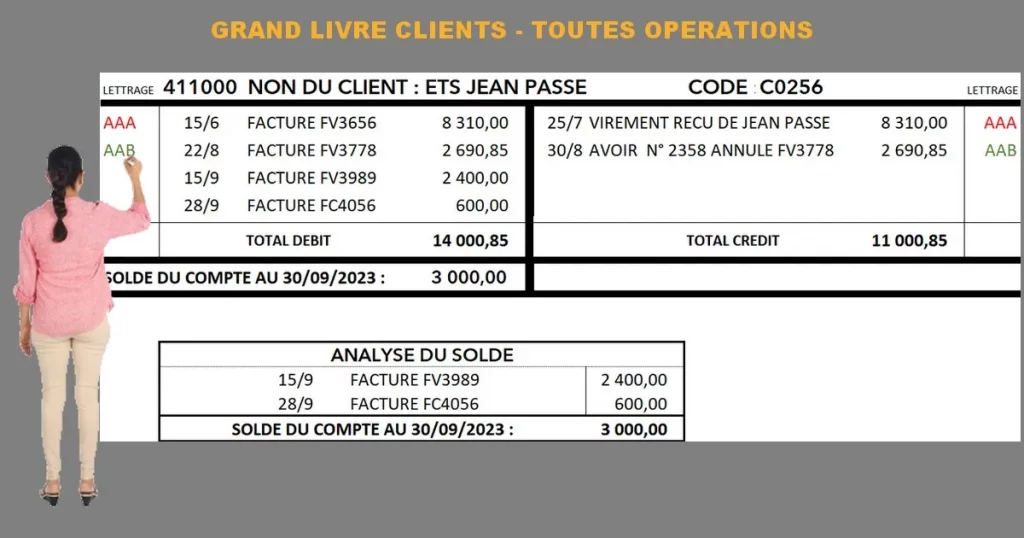

L’illustration ci-dessus présente un compte clients, version « lettrée » puis, l’analyse du solde, soit des lignes d’écritures non soldées. Avec une petite finesse : dans cet exemple, une facture est lettrée (code de lettrage AAB), non pas en contrepartie d’un paiement reçu du client, mais par un « avoir sur ventes » qui annule la facture antérieurement émise (par exemple suite à une erreur de facturation ou un litige).

En fait, un lettrage est valable des que le total des sommes en débit est égal au total en des sommes en crédit, sélectionnées « à due concurrence ».

Je préconise que le lettrage soit réalisé de manière manuelle, c’est-à-dire à l’initiative du comptable chargé de justifier le solde des comptes. En effet, bien que les logiciels de comptabilité permettent de faire réaliser un lettrage automatiquement, le risque existe, dans ce cas, que le logiciel lettre une opération pour une autre, dès que, par exemple, plusieurs opérations différentes ont été enregistrées pour un montant identique.

THIERRY GOEMANS

Un "compte de tiers", c'est quoi ?

Outre la « comptabilité clients » et la « comptabilité fournisseurs », d’autres comptes de tiers font, classiquement l’objet d’un lettrage, comme, par exemple, les comptes liés aux salaires et aux caisses sociales à payer, ou encore, les dettes et créances fiscales. Bref, les comptes de tiers sont ceux du grand livre qui servent à enregistrer des dettes et des créances, ainsi que leur dénouement, par un mouvement de trésorerie (encaissement ou dépense).

En comptabilité, le lettrage est d'une importance cruciale

Le lettrage manuel va consister à passer les comptes en revue, un par un, après avoir complété la saisie des factures et des opérations de trésorerie de la période. Ainsi, l’opérateur coche le ou les factures soldées et les mouvements de trésorerie qui viennent éteindre la dette (comptes fournisseurs) ou la créance (comptes clients) que représentait la ou les pièces lettrées. Le logiciel aide dans la mesure où il refusera tout lettrage déséquilibré : il faut que les débits et les crédits lettrés se compensent au centime près.

Parfois, le lettrage est l’occasion de passer des écritures de régularisation, comme, par exemple, la prise en comptes d’écarts de règlements non significatifs, qui ne justifient pas qu’on dérange le tiers concerné par une erreur d’importance négligeable. C’est l’occasion de « nettoyer les comptes ».

Qui doit faire le lettrage des comptes ?

Dans les plus grandes entreprises, les tâches comptables peuvent être partagées entre plusieurs collaborateurs comptables. Des personnes s’occupent des opérations « clients » et d’autres des comptes « fournisseurs ». D’autres s’occupent de saisir les cash flows (encaissements et décaissements). D’autres comptables, encore, sont spécialisés dans la comptabilité des salaires. La séparation des tâches, associée à un contrôle interne organisé et régulier permet de scinder les responsabilités et donc de limiter les risques de négligeance ou de fraude.

Dans les petites entreprises, ou les entreprises familiales, la saisie comptable et la justification des comptes, ainsi que l’enregistrement des somme versées par les clients repose souvent sur une même personne, qui assume des responsabilités de gestion diversifiées : l’entrepreneur lui-même, ou un employé polyvalent. Dans les TPE et chez les indépendants, les compétences comptables académiques font parfois défaut. Et pourtant, une bonne gestion est indispensable à la réussite durable d’une entreprise.

Vous pouvez, bien sûr, décider de confier la tenue de votre comptabilité à un expert-comptable. Mais, que vous soyez travailleur indépendant ou dirigeant de TPE, prennez un minimum de cours de comptabilité pour garder le contrôle de vos comptes, donc de l’argent de votre entreprise.

Votre crédibilité, en tant que chef d’entreprise en sortira renforcée.

Quid des écritures non-lettrées ?

L’intérêt d’un lettrage régulier et systématique est de détecter, dans le grand livre des comptes, les écritures qui restent « ouvertes » au delà d’un délai normal. Il y a alors soit retard de paiement soit présomption d’erreur. Le lettrage est donc une opération indispensable à l’analyse des soldes, et donc au contrôle interne de la qualité d’une comptabilité. Dans tous les cas, une enquête s’impose pour résoudre ces cas de « soldes suspects ».

Une comptabilité non lettrée (ou mal lettrée) sera difficile à lire et donnera l’indication d’un certain laisser-aller dans la gestion.